07.06.2022

Sucursales: ¿Qué son y en qué se diferencian de una filial o un establecimiento permanente?

Por

González Varadé, Patricia

Por

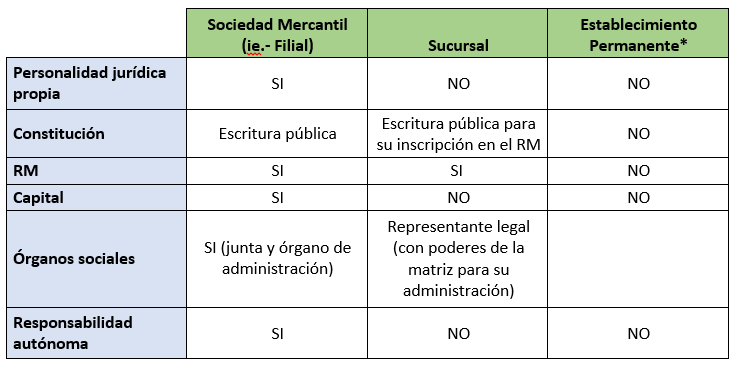

González Varadé, Patricia 1.- Cuadro Comparativo

*Salvo que reúna las notas propias de una sucursal

2.- Sucursal: características

En derecho español no existe una definición de sucursal más allá de lo dispuesto por el artículo 295 del Reglamento del Registro Mercantil. Esta Ley introduce algunas notas características a los efectos de su inscripción en dicho registro público.

Tales notas, han sido completadas por la normativa comunitaria, la jurisprudencia y la Dirección General de los Registros y del Notariado (DGRN), de suerte que podemos definir las sucursales como:

- Un establecimiento secundario;

- Que carece de personalidad jurídica propia;

- De carácter permanente;

- Que tien idéntico objeto social que su sociedad matriz;

- Con instalación física independiente;

- Que tiene autonomía operativa;

- Con un representante permanente, que ha de contar con facultades suficientes, que se encargue de la gestión;

- Subordinada a las directrices de su casa matriz, aunque sin autonomía patrimonial respecto de la misma.

En palabras de la DGRN (16 de mayo de 1959) se trata de:

“Un establecimiento central de alcance local, perteneciente a la entidad mercantil que lo crea, en relación de dependencia o subordinación con sus órganos rectores, los cuales pueden desarrollar la actividad que constituye el objeto social de la sociedad matriz”.

3.- Constitución

Debe sentarse, con carácter previo, que la apertura o constitución de una sucursal no supone la constitución de una nueva sociedad (caso de las filiales a las que nos referiremos posteriormente).

Las sucursales pueden crearse tanto por sociedades mercantiles como por empresarios individuales.

Para su inscripción en el Registro Mercantil, se requiere que tal constitución esté documentada en escritura pública.

Sin perjuicio de que, al no tratarse de una nueva entidad mercantil, carecerá de denominación propia y distinta de la correspondiente al establecimiento principal, es necesario agregar cualquier nota identificativa que la individualice o identifique en el tráfico mercantil.

De igual modo, en dicha escritura de constitución (así como en la correspondiente inscripción en el Registro Mercantil) se hará constar su domicilio, actividades, representantes y facultades de los mismos.

4.- Distinción de figuras afines

Sucursales vs filiales

Como ya hemos anticipado, la principal diferencia entre sucursales y filiales, radica en que las primeras no son sociedades mercantiles. En consecuencia, las sucursales carecen de personalidad jurídica propia, distinta de su sociedad matriz.

Por el contrario, las filiales, son auténticas sociedades mercantiles, con personalidad jurídica propia, capital, estatutos, órganos de gobierno y administración, etc.

De lo anterior, se infiere además una radical diferencia en materia de responsabilidad:

- La responsabilidad de la sucursal no es independiente de la responsabilidad propia de la entidad jurídica que la crea mientras que, a priori, si existe tal independencia o autonomía en materia de responsabilidad entre matriz y filial.

Sucursales vs establecimientos permanentes

Tampoco existe definición (desde el punto de vista mercantil) de los denominados establecimientos permanentes. Así pues, su configuración procede del derecho tributario (al objeto de evitar la no tributación de las rentas obtenidas en España por no residentes).

Podríamos decir que todo establecimiento permanente es una sucursal, por cuanto, se trata de una instalación física o lugar de trabajo en el que, de forma habitual o continuada, se realizan operaciones en un país en el que la entidad matriz a la que pertenece, no tiene su residencia.

Consiguientemente, y al igual que en el caso de las sucursales, los establecimientos permanentes carecen de personalidad jurídica propia, responsabilidad independiente, etc.

Ahora bien, no todo establecimiento permanente puede entenderse como sucursal. Cabe tener en cuenta que para entenderse como sucursal, sería necesaria una gestión interna autónoma. Y sin embargo, esta circunstancia no necesariamente ha de concurrir respecto de tal figura.

Ayúdanos a mejorar:

https://www.sondea.eu/s3/0689418e96be

Contacto No te quedes con la duda, contacta con nosotros. Estaremos encantados de atenderte y ofrecerte soluciones.

El contrato de cuentas en participación como vehículo inversor

Venta de sociedad o negocio: Límite de la responsabilidad del vendedor

a un socio \"indeseable\"?")